Abstract

The pharmaceutical governance in Italy is provided by a cap applied as a percentage of the National Health Fund to the territorial (11.35%) and hospital expenditure (3.5%). The amount of overspending is charged to the pharmaceutical companies with a payback procedure. For the years 2014-2016 the overspending is estimated at about 3.8 billion euros, which is likely to result in a system default. In this article a new pharmaceutical governance is proposed and discussed; its aim is to avoid financial imbalance and to identify appropriate measures to bridge the gap between the very high prices of new/innovative drugs and the system sustainability.

Premessa

L'attuale modello regolatorio, che è stato in grado di governare la spesa farmaceutica territoriale, si sta mostrando incapace e inadeguato a governare la spesa farmaceutica ospedaliera, con il conseguente sfondamento, come previsto dalla tabella sotto riportata (Tab. I).

Previsioni degli sfioramenti della farmaceutica 2014-2016 e dell'entità dei ripiani a carico dell'Industria e delle Regioni

Come si può facilmente dedurre dalla tabella, nel periodo 2014-2016 il settore farmaceutico registrerà uno sforamento del tetto programmato di spesa per la farmaceutica territoriale e ospedaliera pari a oltre 3,8 miliardi di euro.

Tali previsioni tengono conto del fondo dei farmaci innovativi (500 milioni di euro per il 2015 e 500 milioni di euro per il 2016), istituito nell'ambito della Legge di Stabilità (1) e dei tagli annunciati del Fondo Sanitario Nazionale (FSN) per gli anni 2015 e 2016 (stimati in 2 miliardi di euro) (2).

L'entità delle previsioni di sforamento riportata nella tabella è sostanzialmente in linea con analoghe previsioni effettuate dal Cergas Bocconi (3), oltre che con i dati inferenziali tratti da OsMed-AIFA (4).

È del tutto evidente che né le Regioni, né le Aziende Farmaceutiche saranno in grado di ripianare, per la parte di propria competenza, quasi 2 miliardi di euro; questo vale in particolare per le Regioni con piano di rientro.

Per le Aziende Farmaceutiche ciò potrebbe implicare inevitabilmente un disinvestimento in Ricerca e Sviluppo (R&D) e il rischio di pesanti ripercussioni sulla tenuta degli assetti occupazionali.

Se la situazione rimane immutata, il settore farmaceutico rischia, in tempi medio-brevi, di andare in default con tutte le negative conseguenze sul piano delle politiche di welfare, dell'assetto industriale e del ruolo dell'Italia a livello europeo e internazionale.

Per evitare che ciò accada sono necessarie due fasi:

una fase “congiunturale” 2015-2016, per portare in riassetto la spesa farmaceutica ed evitare l'overspending e il superamento dei tetti, evitando le conseguenti procedure di payback a carico delle Regioni e delle Aziende;

una fase “strutturale” da introdurre nella Legge di Stabilità 2016, che definisca una nuova governance strutturale in grado di assicurare accesso all'innovazione e sostenibilità economica, nel rispetto dell'equilibrio di bilancio stabilito nel Patto per la Salute (5).

Le misure “congiunturali”

Vanno rapidamente assunte e implementate alcune misure congiunturali che servono a riportare la spesa farmaceutica in equilibrio evitando sforamenti dei tetti e payback a carico delle Regioni e delle Industrie nel biennio 2015-2016.

Tali misure possono essere cosi individuate:

Adottare un tetto unico per la farmaceutica

Rivedere il Prontuario Farmaceutico Nazionale (PFN)

delisting per farmaci di prezzo inferiore o uguale a 10 €/confezione

revisione delle categorie terapeutiche omogenee prevedendo un prezzo di riferimento ai fini della rimbor-sabilità

Rinegoziazione dei biotecnologici a brevetto scaduto

Sostituire i tetti di prodotto e di classe con una procedura Prezzo/Volume (P/V).

Di seguito vengono illustrate le singole misure e l'entità stimata dei risparmi che potrebbero essere ottenuti.

Tetto unico per la farmaceutica

Prevedere un tetto unico per la farmaceutica superando gli attuali due tetti (farmaceutica territoriale: 11,35% del FSN; farmaceutica ospedaliera: 3,5% del FSN), perché ciò consentirebbe di utilizzare la quota di “non sfondamento” della spesa territoriale (oltre 200 milioni di euro) per bilanciare almeno in parte lo sfondamento della spesa ospedaliera (vedi Tab. I).

Delisting (classificazione in C) dei farmaci con prezzo inferiore o uguale a 10 €/confezione

È evidente che non risulta sostenibile introdurre nel PFN continuamente nuovi farmaci senza togliere alcun medicinale in via compensativa.

Nella Tabella II è indicata per classe terapeutica ATC-1° livello la spesa farmaceutica pubblica del Servizio Sanitario Nazionale (SSN) nel 2013 sostenuta per le confezioni con un prezzo inferiore o uguale a 10 euro (6).

Spesa farmaceutica pubblica SSN 2013-1° livello ATC per le confezioni con un prezzo inferiore o uguale a €10

Tale spesa ammonta a 4,2 miliardi di euro su un totale della spesa farmaceutica territoriale pari a 11,09 miliardi, rappresentando il 38,5%.

Ovviamente non è pensabile procedere a un delisting “brutale” in quanto molte confezioni benché a prezzo ridotto (≤€10) si riferiscono a terapie croniche e inoltre nel singolo paziente possono essere presenti più patologie croniche.

Pertanto si dovrebbe conservare la rimborsabilità per le confezioni impiegate per le patologie croniche e dovrebbero in ogni caso essere salvaguardati i bassi redditi.

Negli altri casi tali confezioni (stimabili tra il 15 e il 20% di quelle considerate) potrebbero essere non più rimborsate, tenendo anche conto che il differenziale tra il prezzo della confezione e il ticket che viene pagato in alcune Regioni risulta minimo e già oggi una frazione di soggetti acquista direttamente i farmaci out-of-pocket.

Il risparmio di una procedura di delisting così considerata, con le necessarie e doverose esclusioni sopra riportate, può essere stimato in circa

Rivedere il PFN

Secondo quanto previsto dall'articolo 23 comma 1 del Patto per la Salute, …. “l'AIFA provvede alla revisione del PFN dei farmaci rimborsabili, sulla base del criterio costo/beneficio ed efficacia terapeutica prevedendo anche dei prezzi di riferimento per categorie terapeutiche omogenee” (5).

Una revisione del PFN sulla base delle categorie terapeutiche omogenee è già stata effettuata nel 2003 (6).

Nella Tabella III è indicata, a titolo metodologico, la revisione effettuata nel 2003 per la categoria omogenea degli ACE-inibitori (7).

Revisione della categoria terapeutica omogenea e degli ACE-inibitori (anno 2003)

La revisione del 2003 ha riguardato 48 categorie terapeutiche omogenee e ha consentito un risparmio complessivo di oltre 284 milioni di euro.

Pertanto la metodologia e i criteri per la revisione del PFN con il prezzo di riferimento per categoria omogenea hanno già una base metodologica solida.

Ciò rende possibile una nuova revisione del PFN, necessaria dopo oltre 10 anni dalla prima revisione, anche perché si sono rese disponibili nuove categorie terapeutiche omogenee, che presentano costi di trattamento molto diversi e per le quali è possibile stabilire un prezzo di riferimento abbassando i costi di terapia più elevati rispetto al prezzo di riferimento, ponderato per i consumi, che copra almeno il 50% delle dosi totali.

È ad esempio il caso dei farmaci biologici per il trattamento dell'artrite reumatoide e di altre patologie infiammatorie indicate nella Tabella IV, come da scheda tecnica dei singoli farmaci, tenendo peraltro conto della via di somministrazione, delle indicazioni e della copertura brevettuale.

Costo semestrale netto dei farmaci biologici per il trattamento dell'artrite reumatoide e di altre patologie infiammatorie

Si può stimare che la revisione del PFN 2015 applicando un prezzo di riferimento ponderato per i consumi, che copra il 50% delle dosi complessive, possa portare a un risparmio valutabile in circa

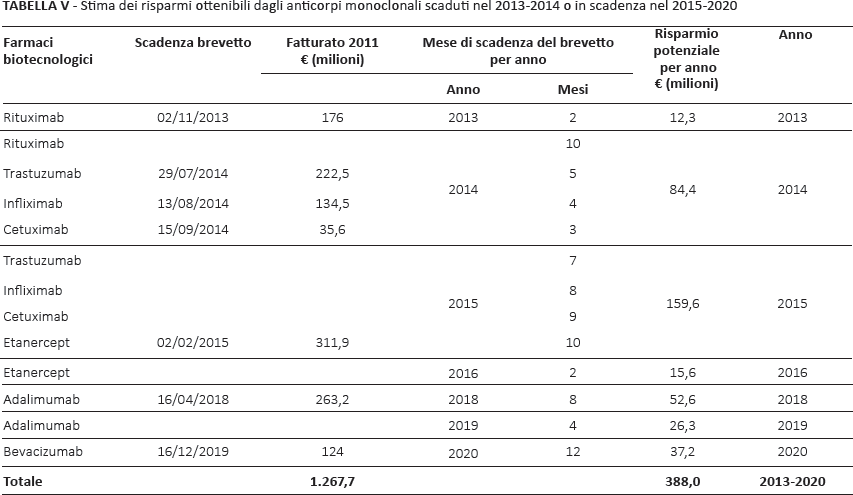

Rinegoziare il prezzo dei biotecnologici a brevetto scaduto

Per i farmaci biotecnologici a brevetto scaduto, dopo 10 anni di esclusività di mercato e per i quali non si renda disponibile un medicinale biosimilare, l'AIFA dovrebbe procedere a una rinegoziazione dei prezzi o all'introduzione di un meccanismo negoziale di P/V.

A titolo esemplificativo, nella Tabella V sono indicati i farmaci anticorpo monoclonali con brevetto scaduto nel 2013-2014 e con brevetto in scadenza tra il 2015 e il 2020 (8).

Stima dei risparmi ottenibili dagli anticorpi monoclonali scaduti nel 2013-2014 o in scadenza nel 2015-2020

Ipotizzando una riduzione del prezzo del 30% si otterrebbe in proiezione un risparmio di

Sostituire i tetti di prodotto e di classe con una procedura di P/V

Attualmente oltre ai tetti nazionali per la farmaceutica territoriale (11,35% del FSN) e per la farmaceutica ospedaliera (3,5% del FSN), sono stati applicati tetti per categoria terapeutica (ad esempio incretine) e oltre 90 tetti per singolo prodotto (9).

Ciò crea un enorme dispendio di attività negoziale da parte dell'AIFA per il rinnovo dei tetti, dovendo peraltro considerare un contenzioso molto pesante, che di fatto ha bloccato molte delle procedure di payback da parte delle Aziende in caso di superamento del tetto.

Risulta molto più logico applicare in maniera trasparente e omogenea una procedura di P/V, attraverso cui si determina una riduzione programmata del prezzo del medicinale (o uno sconto alle strutture pubbliche) in rapporto all'aumento dei volumi: si tratta di una misura tipica di tutti i mercati, che non genera contenzioso e che determina un contenimento sicuro e programmato della spesa farmaceutica.

Le misure “strutturali”

1) Le misure strutturali di una nuova governance per la farmaceutica si rendono necessarie perché, rispetto al governo della spesa farmaceutica definito dalla Legge 222/2007 (10) e dal Decreto Balduzzi (11), è completamente cambiato il modello di ricerca e sviluppo dei nuovi farmaci.

L'attuale governance è basata sui tetti di spesa per la farmaceutica, sull'attribuzione di company budget, sul fondo dei farmaci innovativi e sulle procedure di ripiano tramite payback in caso di overspending a carico delle Aziende Farmaceutiche.

Essa è risultata del tutto appropriata a governare la spesa farmaceutica territoriale: difatti dal 2008 al 2014 non si è verificato alcuno sfondamento della territoriale, non vi è stato alcun taglio lineare dei prezzi e i farmaci innovativi sono stati ammessi (seppure con ritardo) alla rimborsabilità.

L'appropriatezza della governance era riferita ai farmaci della primary care, caratterizzati da bassi costi ma alta prevalenza epidemiologica [basta pensare alle statine, ai farmaci antipertensivi o ai farmaci respiratori per il trattamento dell'asma e della broncopneumopatia cronica ostruttiva (BPCO)].

Tali farmaci di natura chimica, prescritti per milioni di assistiti e con un basso costo unitario ma con un fatturato molto elevato in ragione della prevalenza della malattia, vengono chiamati block-busters (fatturato mondiale superiore a 1 miliardo di dollari/anno).

I farmaci del nuovo modello di R&D dell'Industria Farmaceutica sono nella stragrande maggioranza dei casi biotecnologici, ad altissimo costo e a bassa prevalenza epidemiologica: l'esempio tipico è rappresentato dai farmaci oncologici a bersaglio molecolare, registrati per sottopopolazioni di pazienti con tumore e in diverse linee di trattamento.

Questi nuovi farmaci biotecnologici vengono definiti niche-busters e ottengono un progressivo e consistente allargamento del mercato attraverso l'estensione delle indicazioni: ad esempio per i farmaci oncologici dalla 3a linea alla 2a-1a linea, ad altri tipi di tumore.

Una nuova tipologia di medicinali è quella dei farmaci definiti one shot, cioè con una somministrazione singola o comunque limitata nel tempo, ma che produce un effetto duraturo e talora risolutivo, con guarigione della malattia.

Nella Tabella VI sono mostrati il primo farmaco di terapia genica (Glybera®), indicato per pazienti adulti con diagnosi di deficit familiare di lipasi lipoproteica (Lipo Protein Lipase Deficiency, LPLD) e gravi o ripetuti attacchi di pancreatite nonostante la dieta a ridotto contenuto di grassi, e il primo farmaco per l'epatite cronica C (HCV) (Sovaldi®), in grado di eradicare il virus e quindi potenzialmente di guarire la malattia, modificando il decorso naturale dell'HCV dalla cronicità alla cura (12).

Costi di trattamento di Glybera® e Sovaldi®

Le 54 microinfusioni vengono effettuate in reparti specialistici in un giorno.

Costo di trattamento per 3 mesi.

Spesa messa a budget da AIFA nei primi 2 anni di commercializzazione, corrispondente al trattamento di circa 50.000 pazienti (stimando gli sconti all'aumentare dei volumi).

I costi di trattamento come riportati in tabella sono molto elevati e tali da creare un rapido e rilevante squilibrio economico rispetto alle risorse programmate.

Risulta del tutto evidente che la governance della Legge 222/2007 (10) - Decreto Balduzzi (11) - Spending Review (13) basata sui tetti di spesa e sulle procedure di ripiano non è assolutamente in grado di governare i nuovi farmaci ad altissimo costo e bassa prevalenza (con estensione delle indicazioni) e i farmaci “curativi” one shot. Pertanto dopo la fase 2015-2016 di tipo congiunturale, nella finanziaria di fine 2016 va introdotta su base legislativa una nuova governance in grado di governare l'accesso, la rimborsabilità e l'equilibrio economico dei farmaci niche-buster e dei farmaci one shot.

2) Di seguito sono riportati i criteri e le misure da adottare per definire la nuova governance.

3) Un ulteriore passaggio tecnico e culturale più impegnativo e rilevante del nuovo sistema consiste nello spostare la governance dalla gestione della singola variabile all'intero processo assistenziale, cioè al controllo dei costi assistenziali complessivi (farmaceutica, ricoveri ospedalieri e specialistica).

Oggi la governance della Farmaceutica, e più in generale delle altri variabili assistenziali, è di tipo “a silos”, mentre il paziente assorbe contemporaneamente e in maniera differenziale risorse dalla farmaceutica, dai ricoveri ospedalieri e dalla specialistica e tali variabili di spesa vanno governate insieme nell'ambito della medesima patologia e delle comorbidità (Fig. 1).

Dal modello “a silos” all'analisi trasversale. PDTA = percorsi diagnostici terapeutici e assistenziali; SDO = scheda dimissione ospedaliera.

Nella Tabella VII sono indicati a titolo esemplificativo i costi assistenziali complessivi di alcune patologie croniche basati sull'integrazione e sulla tracciabilità del singolo paziente nei flussi amministrativi integrati di farmaceutica-ricoveri-specialistica (14).

Costi assistenziali complessivi delle principali patologie croniche

Come si può notare il peso più rilevante (per oltre il 50%) è rappresentato dai ricoveri ospedalieri che riassorbono la maggior parte dei costi assistenziali integrati.

Per i farmaci ad altissimo costo e ad altissimo impatto sociale (come nel caso dei nuovi farmaci per l'HCV), l'eradicazione del virus da parte dei nuovi trattamenti ha un effetto preciso e verificabile sulla riduzione nel tempo dei costi complessivi sanitari e in particolare dei ricoveri ospedalieri.

Nella Tabella VIII si evidenzia l'impressionante assorbimento di risorse da parte dei ricoveri ospedalieri nei pazienti HCV positivi con cirrosi, adenocarcinoma e trapianto di fegato (i costi dei ricoveri incidono per oltre il 90% sui costi assistenziali) (14).

Costi e incidenza dei ricoveri ospedalieri sui costi complessivi dei pazienti con HCV e cirrosi, adenocarcinoma e trapianto di fegato

Pertanto è necessario con la nuova governance, in maniera verificabile e riscontrabile con i flussi amministrativi regionali e locali, prevedere per i farmaci ad altissimo costo e impatto sociale una compensazione della spesa farmaceutica con la riduzione quantificata degli altri costi sanitari, con l'obiettivo di governare l'intero processo assistenziale essendo impossibile gestire la singola variabile del processo.

Footnotes

Financial support: No financial support was received for this submission.

Conflict of interest: The author has no conflict of interest.